長期レンタルサービス

機器導入時にこのような問題でお困りになることはありませんか?

【長期レンタル推奨事例】

・研究費を始めとした流動的な予算計上の場合

・リースを固定費として計上する企業の場合

比較

| 購入 | リース | 長期レンタル | |

|---|---|---|---|

| 費用種別 | 固定費 | 固定費 | 流動費 |

| 機器の所有権 | 購入者 | リース会社 | レンタル会社 |

| 会計処理 | 資産計上して減価償却 | 原則売買取引に準じた会計処理 | 全額経費処理 |

| 契約期間 | - | 法定耐用年数に応じた期間設定 | 導入案件に合わせて任意に設定可能 |

| 契約期間中の解約 | - | 原則不可 (残リース料全額精算) |

可能 (解約レンタル料精算) |

※上記の対象は中小企業以外

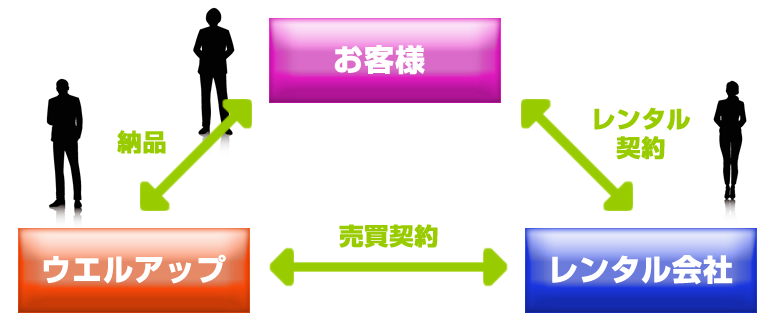

レンタルの仕組み

・お客様が必要とする機器を新規導入としてご提供します。

・お客様の計画に応じてレンタル期間を任意に設定(1年~3年)することが可能です。

・レンタル品は、地震特約付き動産総合保険付保。保守・メンテナンスは含まれません。

・保守契約は別途ご相談ください。